详情

21年中国航空零部件制造行业市场现状

航空零部件制造处于航空制造产业链中游,主要从事将材料制造为精密零件,然后将零件装配为部件交付主机厂,同时为零部件加工提供辅助性的工装和夹具。航空零部件制造行业目前行业进入壁垒高,行业内竞争者数量不多。未来随着其向着军民结合的方面扩展,航空零部件制造行业壁垒将降低,竞争加剧。

航空零部件制造行业是中国工业体系中不可或缺的一环,是维护国家安全和保障社会长治久安的战略性产业。近年来随着改革开放及航空运输业的迅速发展,以及在国家大力支持背景下,我国航空零部件制造得到快速发展。

航空零部件制造行业经过多年发展,随着其向着军民结合的方面扩展,研发在行业中所占的比重逐渐上升。由于行业在国家战略等方面的优势,行业仍处于扩张阶段。

我国航空零部件产业处于初期产业规模较小 航空零部件主要依赖进口

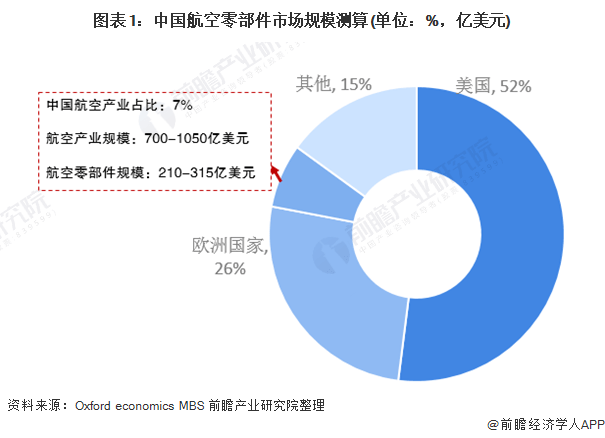

目前我国航空零部件产业处于市场成长初期。据牛津大学经济学院、曼彻斯特商学院联合研究表明,近年来全球航空产业市场规模约在1万亿-1.5万亿美元区间内。其中,美国航空产业市场规模占据半边江山,而中国航空产业规模仅占比7%。

此外,根据他们的研究表明,目前航空零部件制造约占航空产业市场规模30%。据此,测算中国航空零部件产业规模约在210-315亿美元区间内,折合人民币约在1470-2205亿元区间内(以人民币汇率1:7计算)。

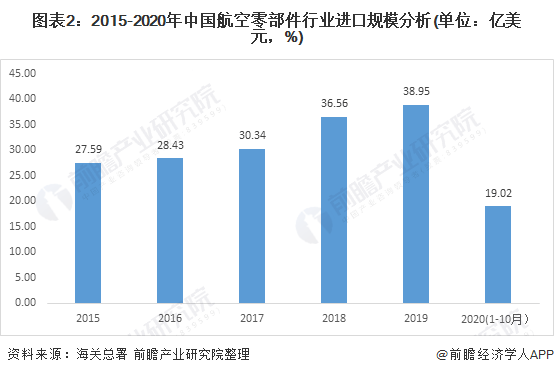

此外我国你航空零部件在制造技术方面仍处于初级阶段,因此部分航空零部件仍依赖进口。据海关总署数据统计,2015-2019年,中国航空零部件进口额从27.59亿美元上升至38.95亿美元。2020年1至10月,中国航空零部件进口额为19.02亿美元。

我国航空零部件制造行业市场集中度高 竞争者较少

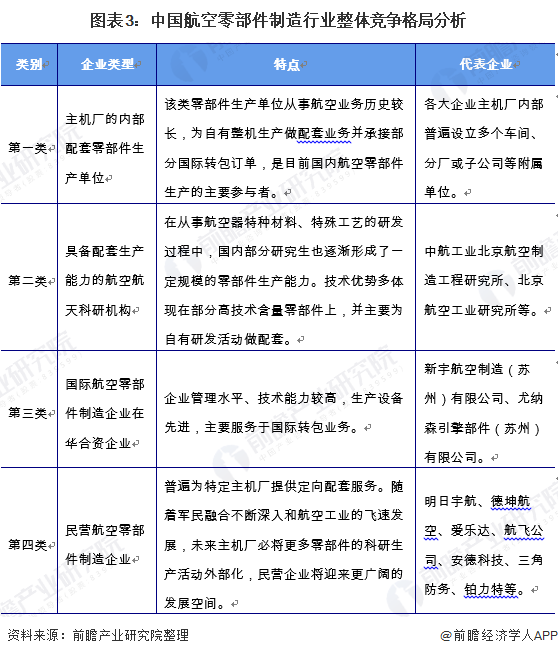

整体上看,由于我国航空零部件制造尤其是军品领域开放时间较短且行业进入壁垒高,导致行业内竞争者数量不多,同时我国的航空零部件制造企业由于资质方面的欠缺,数量相对较少,竞争有限。

目前,我国航空零部件行业主要是具有国资背景的企业作为市场主力军。其中航空军工集团及其子公司处于市场领军地位,部分实力较强的民营企业处于市场追随者地位。整体而言,行业竞争格局较为集中。

目前中国航空零部件制造行业企业主要由中国航空工业集团旗下的子公司和中国商用飞机有限公司几家子公司以及各地方航空零部件企业组成,中航工业集团产值约占行业产值的40%-50%,其中能够生产技术难度较高的航空零部件的企业仅有少数几家,强者愈强的趋势已经呈现。

由于航空组装行业和航空零部件制造商之间产业链合作稳定,随着行业优势企业的进一步发展及品牌力度的不断增强,市场份额向优势企业集中不可避免。

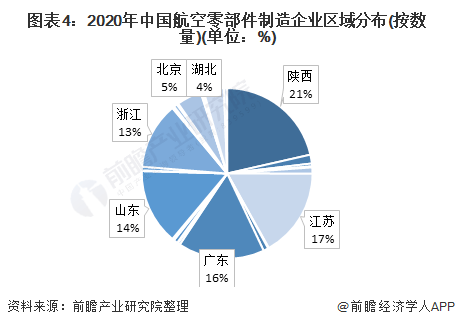

在区域分布上,由于航空装备制造业具有明显的整机拉动特点,导致国内航空零部件制造业的整体布局与整机制造有极大的相似性,分布仍然主要以中航工业布局为主导,主要分布在陕西、江苏、浙江、广东以及山东地区,每年的零部件制造展也多在这几个地区举办。

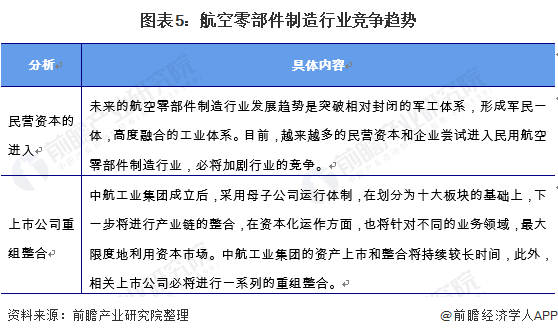

行业限制放宽 未来竞争加剧

随着我国国防军工体制改革进一步深化,军民融合的趋势更加明显,社会资本将有机会更深入的参与到航空零部件制造行业。同时作为航空零部件制造的主力军——中航工业集团在未来也将进行资产整合,极大限度利用资本市场拓展其各项业务领域。

此外,相关上市公司必将进行一系列的重组整合,扩张其业务规模。这些都将造成未来航空零部件制造行业壁垒降低,竞争加剧。

领先设备 精益求精

引进国内外先进的精加工设备、钣金加工设备,造就先进的生产基地,为先进技术方案的迅速实施提供了有力的保障!

© Copyright 2021 All Rights Reserved. 辽ICP备2021005147号-1 此网站版权归辽宁泰威机械制造有限公司所有